Empréstimo

Alienação fiduciária de veículos: o que é e como funciona?

Salve, Motorista! Você tem a intenção de comprar um carro seminovo? Ou quer adquirir seu automóvel com o auxílio de […]

Por: Gregory Packs

Publicado em 25 de fevereiro de 2022 | Atualizado em 07 de junho de 2024

Olá, Condutor! Você sabe como funciona os tipos de franquia de seguro auto?

Apólice, cobertura, valor do prêmio, franquia, esses são todos os termos relacionados com a contratação de um seguro. De primeira isso tudo pode parecer complicado, mas nem tanto.

Talvez para um condutor de “primeiro seguro” até seja um pouco mais difícil, no entanto, a maioria dos motoristas já são habituados com estas expressões.

Ainda assim, é necessário se atentar a alguns pontos específicos para fazer o melhor negócio possível. Neste artigo, nós iremos te explicar tudo sobre franquias: o que são, quais são seus tipos e qual é a melhor categoria conforme sua necessidade. Leia o texto até o final para tirar todas as suas dúvidas e garantir um ótimo seguro!

Antes de falarmos sobre franquia de seguro auto, precisamos esclarecer como esse serviço funciona no geral e como podemos torná-lo mais prático.

O seguro é um contrato, firmado entre um proprietário do veículo e uma seguradora, em que o cliente paga uma taxa para garantir cobertura de prejuízos.

Para oficializar o serviço é necessário fornecer alguns dados sobre o automóvel e definir qual será o tipo de cobertura utilizada. Depois, será elaborada uma apólice, que é um documento feito para definir o valor de prêmio, o preço da franquia e o prazo de vigência do contrato.

Muitas vezes, realizar todos estes procedimentos consome bastante tempo, tendo isso vista seria perfeito se esse serviço fosse feito pela internet e em poucos cliques, não é mesmo?

A boa notícia é que isso já existe. Atualmente, existem corretoras online. Em empresas assim, você consegue cotar e contratar o seu seguro online.

Agora que você já sabe do que se trata um seguro, é legal saber quais são as modalidades disponibilizadas pelas seguradoras. Confira abaixo quais são os tipos de seguros oferecidos no mercado:

A franquia de seguro auto corresponde ao valor que o condutor deve pagar caso aconteça algum sinistro.

As seguradoras entendem como sinistro qualquer situação que provoque danos parciais ou integrais no veículo, como colisões, incêndio, alagamento, etc. Estes casos ficam listados na apólice e apenas as ocorrências citadas no contrato são cobertas pela empresa.

Para você entender melhor, vamos imaginar uma situação hipotética! Um cliente com seguro completo é responsável por colidir seu carro, supondo que sua franquia custe R$ 2 mil e o conserto do veículo R$5 mil, ele deve aciona a seguradora para cobrir o reparo. Nesse caso, o condutor pagaria sua franquia e a seguradora ficaria responsável por quitar os R$ 3 mil restantes.

Agora você pode estar se perguntando: mas se o cliente já paga o seguro por que ele deve quitar parte do reparo? Isso é uma estratégia das empresas para que os clientes não causem danos de propósito em seus veículos, com o intuito de desfrutar do seguro.

Por fim, vale lembrar que o valor da franquia pode mudar conforme sua categoria. Entenda na sequência como isso funciona!

No mercado de seguro auto existem vários tipos de franquias para atender as necessidades de diferentes clientes. Veja quais são elas:

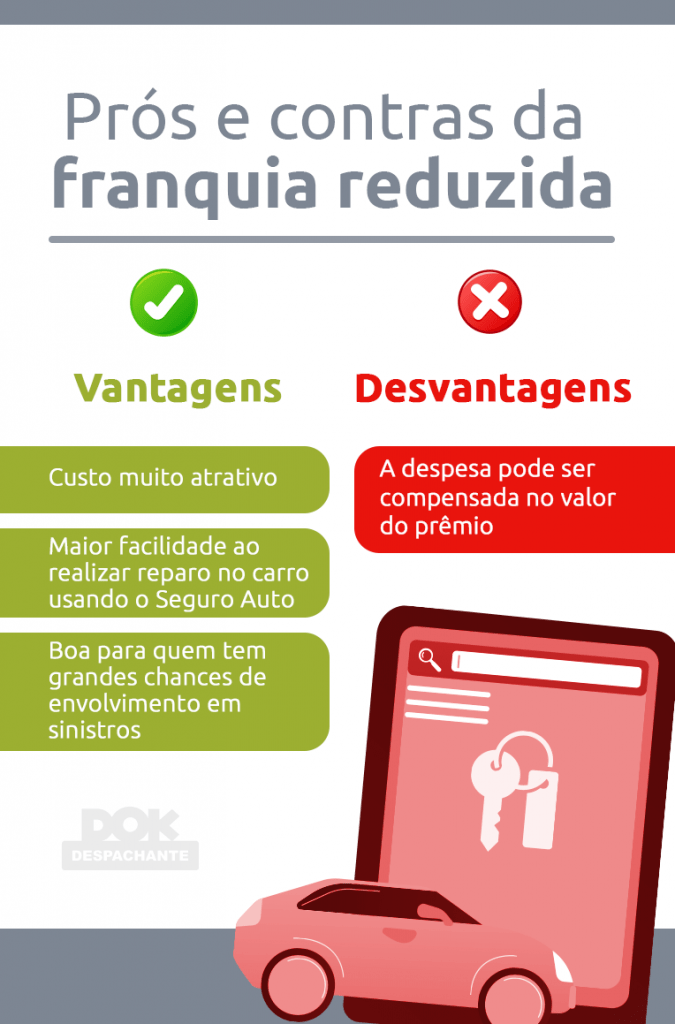

Pode ser que após conferir quais são as modalidades de franquias você esteja interessado em saber mais sobre a franquia reduzida, pois ela é mais barata e apesar de o valor do prêmio ser mais caro não é tanto quanto na franquia isenta.

Normalmente, a franquia reduzida costuma ser entre 25% e 50% mais barata que a franquia normal. Além disso, o segurado também costuma ter mais facilidade para realizar reparos no seu carro, pois para acionar o seguro o valor do conserto tem que ser menor que o da franquia, e com a taxa mais baixa é possível realizar mais reparos.

Todavia, o custo do seguro será mais alto, mas será que compensa mesmo escolher essa categoria? Confira a resposta no próximo tópico!

Para tomar esta decisão é preciso pensar em duas coisas: no seu perfil e no seu financeiro.

No quesito pessoal, a franquia reduzida é indicada caso você tenha um alto risco de sinistro. Já na questão financeira, ela só vale a pena se a porcentagem de redução na franquia for maior que no aumento do preço do seguro.

Por exemplo, se a seguradora te oferecer a franquia normal por R$3 mil e o prêmio por R$4 mil, enquanto a franquia reduzida custaria R$2.250 com um prêmio de R$4.300, a última opção seria a melhor.

Desta forma, a reduzida valeria a pena, pois seu preço seria 25% menor que a franquia normal, enquanto o prêmio seria apenas 7,5% mais caro.

Caso você tenha mais dúvidas sobre seguro, nós temos alguns artigos que podem te ajudar, confira:

Não é possível definir exatamente quanto custa uma franquia, isso porque as seguradoras estabelecem seus preços de acordo com o perfil de cada cliente. Ainda assim, quando se trata de valores é interessante saber em que momentos eles são cobrados pela seguradora.

Como dito anteriormente, a franquia é paga em casos de sinistros, porém em algumas situações ela não precisa ser paga. O segurado deve quitar este débito somente quando acontece danos em que o conserto não atinja 75% do valor do veículo.

Já em situações que o preço do reparo ultrapasse esta porcentagem, a empresa deve pagar indenização integral do sinistro. Se ainda ficou confuso, separamos um exemplo para ficar mais claro. Confira!

Vamos imaginar que você tenha um seguro completo e tenha uma colisão. Supondo que o valor do reparo seja de R$8 mil e sua franquia é de R$2 mil, você pagaria os R$2 mil da franquia e a empresa quitaria os R$6 mil restantes.

Agora, se o valor do conserto fosse de R$22 mil, e o seu auto custasse R$25 mil, esse preço ultrapassaria 75% do valor total do veículo. Logo, seria perda total. Portanto, a seguradora seria responsável pela indenização total.

É importante frisar que caso o valor do reparo seja menor que o da franquia, a seguradora não deve ser acionada, pois não compensaria devido os custos da franquia.

Será mesmo que é possível contratar um seguro sem possuir um contrato com uma seguradora?

Sim, isso é possível, porém o custo do serviço fica mais alto, já que a seguradora será responsável por todo o custo em caso de sinistro.

Escolher franquia e cobertura, verificar condições de diferentes empresas, conferir a documentação necessária, esses são só alguns dos procedimentos para a contração de um seguro auto, e muita vezes só de ler isso já ficamos cansados.

Em procedimentos longos assim, o ideal é facilitar o máximo possível. E, umas das maneiras para fazer isso é consultar uma corretora de seguros online e de confiança, além, é claro, de verificar a documentação do seu automóvel.

Para contratar um seguro e também rodar com tranquilidade, regularize seus débitos com o DOK em até 12x com até 6 cartões diferentes.

Por fim, caso você tenha dúvidas veja como funciona o processo de uma simulação remota:

TAGS: franquia seguro auto o que é/ seguro auto franquia/ o que é franquia reduzida seguro auto.

Formado em Análise de Sistemas e Marketing Digital, Gregory Packs é o fundador do DOK Despachante, o primeiro despachante online do estado de São Paulo. Com uma visão inovadora, ele revolucionou a maneira que as pessoas fazem seus documentos veiculares, disponibilizando uma plataforma 100% online que facilita e agiliza esse processo, oferecendo diversos serviços de forma simples, segura e eficiente, como consulta e pagamento de licenciamento, IPVA, multas, entre outros. Atualmente, o DOK já atendeu mais de 200 mil motoristas e está sempre em busca de oferecer os melhores serviços e experiência aos seus clientes.

Gregory Packs

Formado em Análise de Sistemas e Marketing Digital, Gregory Packs é o fundador do DOK Despachante, o primeiro despachante online do estado de São Paulo. Com uma visão inovadora, ele revolucionou a maneira que as pessoas fazem seus documentos veiculares, disponibilizando uma plataforma 100% online que facilita e agiliza esse processo, oferecendo diversos serviços de forma simples, segura e eficiente, como consulta e pagamento de licenciamento, IPVA, multas, entre outros. Atualmente, o DOK já atendeu mais de 200 mil motoristas e está sempre em busca de oferecer os melhores serviços e experiência aos seus clientes.

Despachante DOK - Copyright © 2012 - 2020 | Todos os direitos reservados (CNPJ: 27.838.743/0001-91) | Credencial CRDD 004130-1