Seguro

SUSEP corretores: como encontrar uma corretora de seguro confiável

Salve, Motorista! Buscar um seguro confiável e adequado às suas necessidades pode ser um desafio, não é mesmo? Afinal, com […]

Por: Gregory Packs

Publicado em 22 de abril de 2022 | Atualizado em 19 de dezembro de 2023

Olá, Condutor! Você sabe qual a diferença entre uma corretora de seguros e uma seguradora?

Enquanto a seguradora é uma empresa que oferece proteção de bens, a corretora faz a intermediação entre o cliente e as companhias de seguro.

Além disso, ambos os empreendimentos têm objetivos e lidam com situações diferentes. Para saber como elas funcionam, qual opção contratar e muito mais, leia nosso artigo até o final!

As corretoras de seguro têm como objetivo representar o interesse dos segurados. Sua função é mediar a compra de seguros. Portanto, a empresa trabalha com profissionais independentes e especializados, chamados corretores, eles vão entender as necessidades dos clientes e traçar um plano. Posteriormente, irão reunir um número de empresas para apresentar os orçamentos disponíveis para o segurado.

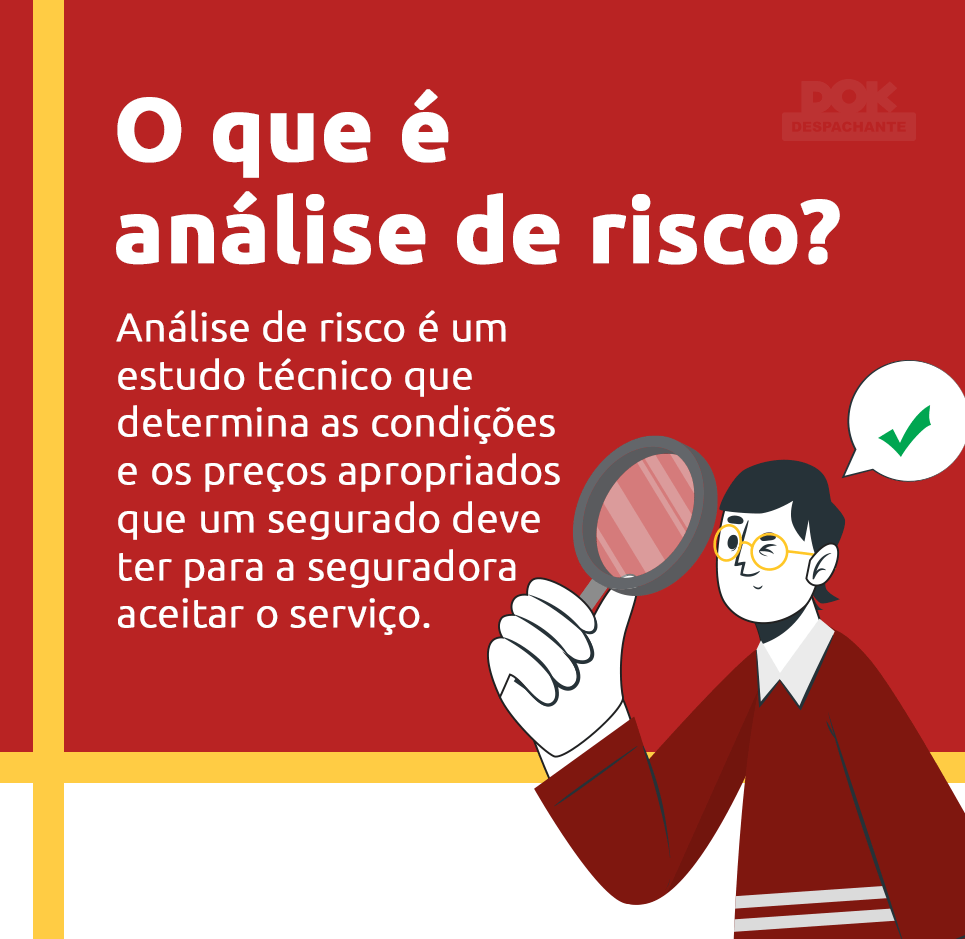

Durante o processo é necessário preencher uma proposta para enviar a seguradora e realizar uma vistoria no automóvel. A proposta é um formulário com várias questões sobre o condutor e o veículo, já a vistoria é um procedimento para verificar o carro e as informações que foram passadas sobre ele. Estes processos servem para que a companhia trace uma análise de risco.

Depois de fechar efetivamente o seguro, o corretor tem direito a uma comissão sobre os prêmios recebidos pela seguradora. Todavia, é importante frisar que as obrigações da corretora não acabam aí.

Após a contratação, é de responsabilidade do corretor representar oficialmente o cliente, ele ajuda o segurado em situações como troca de informações, adição de serviços, ocorrências de sinistro, etc.

Diferente da corretora, a seguradora é a empresa responsável por oferecer a proteção de bens. Para contratar o seguro o cliente precisa pagar o valor do prêmio, taxa do serviço em si. Além disso, é preciso a pagar a franquia, que é um valor fixo cobrado em situações de sinistro.

Depois de firmar o contrato, a companhia assume o risco e a responsabilidade de indenizar os clientes conforme foi acordado na apólice. Sendo assim, se algo acontece com o cliente, a corretora entra em contato com a seguradora e solicita o pagamento do conserto ou indenização.

Agora que você já sabe qual a diferença entre as empresas, nós preparos um guia com tudo o que você precisa saber sobre seguros, confira nos próximos tópicos!

O seguro é um contrato, entre um proprietário de veículo e uma companhia de seguro, em que o cliente paga uma taxa para garantir a cobertura de prejuízos. Porém, antes de adquirir o serviço é necessário passar por alumas etapas antes. Veja quais são:

É válido lembrar que é possível diminuir os riscos do automóvel na avaliação, isso pode ser feito colocando dispositivos de segurança como o travamento remoto de veículo roubado, entre outros.

Depois de passar por todas estas etapas, é a hora de contratar o serviço e assinar o contrato de adesão. O termo de adesão é um documento que formaliza todas as clausulas e condições de um serviço, o segurado deve assiná-lo para sinalizar que concorda com tudo.

Sendo assim, quase todos os contratos de seguro são um termo de adesão. Inclusive a apólice, pois são condições padronizadas e ao assinar o termo o proprietário adere às cláusulas.

A apólice de seguro é o registro que oficializa a contratação e tem como objetivo documentar a responsabilidade da seguradora sobre o veículo e a aceitação de riscos por parte da empresa.

No documento devem conter o período de vigência do serviço, os direitos e deveres dos contratantes e da companhia.

Geralmente, termos como esse são divididos em cláusulas. Nas cláusulas gerais ficam listadas as condições gerais, particulares e especiais do serviço. Já as cláusulas adicionais servem para estabelecer situações suplementares. As últimas cláusulas, normalmente tratam-se da exclusão de cobertura, nela é mencionado os riscos, circunstâncias ou bens não cobertos pela seguradora.

Por fim, caso o segurado queira alterar algo como mencionar uma troca de veículo, será necessário emitir um endosso ou aditivo, um instrumento que altera a apólice original, mas sem modificar a cobertura básica.

Se você leu até aqui e está se perguntando como funcionam as coberturas? Calma, nós te explicamos!

Cobertura é a garantia de proteção contra alguns riscos. Existem vários tipos coberturas, veja abaixo as mais comuns e o que elas cobrem:

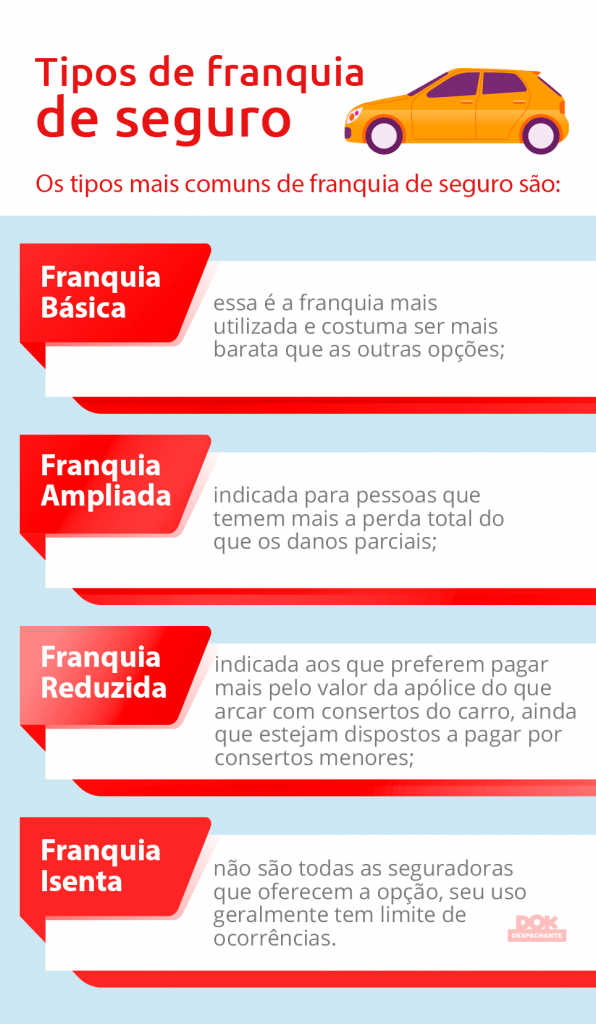

Além de pagar o prêmio, que é o preço do seguro em si, o cliente também precisa arcar com a franquia em casos de acidentes.

A franquia é o valor que o contratante poderá se responsabilizar em casos de sinistro. Em situações de acidentes, o segurado precisa pagar parte do conserto do automóvel, e a seguradora fica responsável pelo restante.

O valor da franquia é fixo e costuma ser bem menor que o preço de reparação dos veículos. Apesar dos segurados já quitaram o valor do prêmio, as companhias usam isso como estratégia para que os proprietários não causem acidentes de propósito com o intuito de aproveitar o serviço.

Ainda tem dúvidas sobre seguro? Nós temos alguns artigos que podem te ajudar, confira:

Evento e sinistro são sinônimos, ou seja, significam quase a mesma coisa. Ambos são situações que resultam em danos para o cliente, como colisão, alagamentos, etc.

Toda vez que ocorrer algum acidente coberto pelo seguro, trata-se de um sinistro e a seguradora pode ser acionada.

Depois de contatar a empresa, será feita uma vistoria de sinistro, a inspeção é realizada para analisar os danos no veículo e elaborar um orçamento. Caso os danos representem mais 75% do automóvel, será uma perda total e o proprietário terá direito a indenização.

Por fim, ocorre a liquidação de sinistro, que é quando a empresa arca com a indenização e processo é concluído. Não esqueça que depois de finalizado, é preciso fazer o desbloqueio de sinistro.

Você sabia que quando o segurado não sofre nenhum sinistro na vigência da sua apólice, ao renovar o contrato ele recebe um bônus?

Esse sistema é chamado classe de bônus. Quanto maior o período sem se envolver em um sinistro, maior será a classificação do proprietário.

Exemplo: um condutor renovou seu seguro pela primeira vez, sem sofrer nenhum sinistro. Com a nova apólice, a sua classe bônus foi de 0 para 1, caso ele não se envolva em um acidente durante a vigência do novo contrato, ao fazer a próxima renovação ele será classe bônus 2 e assim por diante.

O cancelamento de apólice acontece quando o segurado decide encerrar o serviço antes do prazo de vigência. Ao contrário do que muitos pensam, normalmente não é preciso pagar multa para cancelar o contrato. Dependendo da situação é possível até ter um reembolso.

Para fazer o encerramento basta entrar em contato com a sua seguradora ou corretora de seguros e informar o seu desejo, posteriormente os profissionais irão te informar os próximos passos, conforme foi estabelecido na sua apólice.

Todavia, geralmente a maioria das empresas pedem que o cliente envie uma carta de cancelamento, você pode conferir o modelo do documento neste link. Por fim, como comprovante você receberá um endosso de encerramento.

Cotar um seguro auto é uma tarefa trabalhosa e com muitas burocracias. Por isso, a forma mais fácil de encontrar o seguro ideal para o seu veículo é por meio de uma corretora de seguros on-line, como o DOK que agora também oferece o serviço. Veja como fazer:

Além do seguro, também é importante para a sua segurança que a documentação do automóvel esteja sempre em dia. Regularize seus débitos com o DOK e dirija com tranquilidade!

TAGS: simulador seguro auto online/ compara online seguro auto/ calcular seguro auto online/ consulta seguro auto online

Procure uma empresa de confiança, que seja cadastrada na Susep (Superintendência de Seguros Privados) e preencha um formulário para ver alguns orçamentos.

Segundo uma pesquisa feita pelo blog Smartia, corretora de seguros, a companhia “Suhai” é a melhor seguradora para carros.

Não é possível definir preços específicos para seguro, pois o valor do serviço implica em vários fatores. No entanto, de acordo com um estudo feito pela TEx, insurtech especializada em soluções online para o mercado segurador, o preço de janeiro de 2022 apresenta crescimento de 7,5%.

Formado em Análise de Sistemas e Marketing Digital, Gregory Packs é o fundador do DOK Despachante, o primeiro despachante online do estado de São Paulo. Com uma visão inovadora, ele revolucionou a maneira que as pessoas fazem seus documentos veiculares, disponibilizando uma plataforma 100% online que facilita e agiliza esse processo, oferecendo diversos serviços de forma simples, segura e eficiente, como consulta e pagamento de licenciamento, IPVA, multas, entre outros. Atualmente, o DOK já atendeu mais de 200 mil motoristas e está sempre em busca de oferecer os melhores serviços e experiência aos seus clientes.

Navegue pela matéria utilizando o índice abaixo:

Gregory Packs

Formado em Análise de Sistemas e Marketing Digital, Gregory Packs é o fundador do DOK Despachante, o primeiro despachante online do estado de São Paulo. Com uma visão inovadora, ele revolucionou a maneira que as pessoas fazem seus documentos veiculares, disponibilizando uma plataforma 100% online que facilita e agiliza esse processo, oferecendo diversos serviços de forma simples, segura e eficiente, como consulta e pagamento de licenciamento, IPVA, multas, entre outros. Atualmente, o DOK já atendeu mais de 200 mil motoristas e está sempre em busca de oferecer os melhores serviços e experiência aos seus clientes.

Despachante DOK - Copyright © 2012 - 2020 | Todos os direitos reservados (CNPJ: 27.838.743/0001-91) | Credencial CRDD 004130-1